下一個(gè)星巴克在哪里

一直對(duì)“外賣”業(yè)務(wù)心懷警惕的星巴克,也向阿里敞開了“第四空間”—外賣和數(shù)字化的大門。有人說(shuō)這是對(duì)自我理念的一種背叛,有人說(shuō)這是咖啡零售必須邁向的未來(lái)。新零售時(shí)代下,咖啡品牌將何去何從?摘下咖啡教育者的光環(huán),星巴克這位布道者又做出了怎樣的“進(jìn)化”?

1999年,星巴克在北京中國(guó)國(guó)際貿(mào)易中心開設(shè)中國(guó)大陸第一家門店,為處在喝速溶咖啡的時(shí)代的國(guó)人帶來(lái)了口感更好的現(xiàn)磨咖啡。近20年的時(shí)間,星巴克已在中國(guó)130多個(gè)城市開設(shè)了超過(guò)3000家門店。

星巴克2017—2018財(cái)年第二季度的財(cái)報(bào)顯示,包括中國(guó)在內(nèi)的亞太市場(chǎng)銷售額達(dá)到11.9億美元,同比增長(zhǎng)54%,遠(yuǎn)高于美洲市場(chǎng)8%和歐洲、中東以及非洲市場(chǎng)的15%的增幅。

出色的表現(xiàn),源自中國(guó)咖啡消費(fèi)市場(chǎng)的不斷增長(zhǎng)。公開的信息顯示,中國(guó)的咖啡消費(fèi)正在以每年15%的速度增長(zhǎng),而全球的平均水平是2%,市場(chǎng)年增長(zhǎng)率是世界平均水平的數(shù)倍。

從某種意義上可以說(shuō),背后最大的功勞者非星巴克莫屬,作為主流咖啡文化的布道者,它成功推動(dòng)了咖啡品牌在中國(guó)市場(chǎng)的發(fā)展,培育了中國(guó)消費(fèi)者進(jìn)店消費(fèi)咖啡的習(xí)慣,培育了中國(guó)的咖啡文化,也培育出了一眾想分一杯羹的競(jìng)爭(zhēng)者。

星巴克正在失去布道者的魅力

星巴克之前,雀巢的速溶咖啡已經(jīng)統(tǒng)治市場(chǎng)30多年。依靠這種廉價(jià)、方便的“可溶性”咖啡粉末,雀巢拿下全球市場(chǎng)驚人的30%的份額。

星巴克的出現(xiàn),讓雀巢丟掉了如今全球咖啡消費(fèi)量最大的美國(guó)市場(chǎng)。根據(jù)歐睿咨詢的數(shù)據(jù),雀巢目前在北美的市場(chǎng)份額只有5.7%,該市場(chǎng)由星巴克(12.2%)、美國(guó)本土速溶咖啡品牌Folgers(11.2%)、麥斯威爾咖啡(7.1%)主導(dǎo),過(guò)去五年,美國(guó)市場(chǎng)的咖啡全品類中只有速溶咖啡持續(xù)下滑,復(fù)合增長(zhǎng)率為-2.3%。

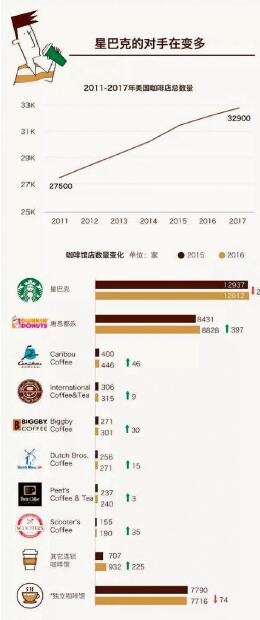

不同的是,星巴克已經(jīng)不再是一個(gè)顛覆市場(chǎng)的角色,變成守擂者。過(guò)去兩年,星巴克的競(jìng)爭(zhēng)對(duì)手越變?cè)蕉?。在美?guó)從連鎖咖啡店,到麥當(dāng)勞,再到甜甜圈店唐恩都樂(lè)都在說(shuō)現(xiàn)磨咖啡,星巴克也不再是一個(gè)顛覆市場(chǎng)的玩家。它正在受到來(lái)自“第三波咖啡浪潮”(Third wave of coffee)中精品咖啡館和一些打價(jià)格戰(zhàn)的快餐連鎖企業(yè)的雙重壓力。

一方面,來(lái)自唐恩都樂(lè)、麥當(dāng)勞這樣的快餐品牌以低價(jià)咖啡搶走了很多顧客;另一面,精品咖啡浪潮(第三次咖啡浪潮)中涌現(xiàn)的Intelligentsia、Blue Bottle,咖啡師們用精湛的技藝吸引了高端顧客,加快了門店擴(kuò)張速度。

在中國(guó),星巴克并不是唯一在中國(guó)市場(chǎng)進(jìn)行門店擴(kuò)張的咖啡品牌,它的競(jìng)爭(zhēng)對(duì)手不僅包括Costa等歐美咖啡品牌,在韓系咖啡的風(fēng)頭過(guò)后,本土的精品咖啡館都爭(zhēng)相走向連鎖規(guī)?;?jīng)營(yíng),快速布局中國(guó)市場(chǎng),大家不約而同將星巴克作為行業(yè)風(fēng)向標(biāo)。

市場(chǎng)研究咨詢公司Mintel(英敏特)表示,僅在上海一地就有大約6500家咖啡店,小型連鎖咖啡店、獨(dú)立咖啡店和面包店都在爭(zhēng)奪咖啡市場(chǎng)份額,一些便利店也在賣咖啡。

去年獲得4500萬(wàn)元A輪融資的Seesaw在過(guò)去幾年里,分別在上海和深圳開出了10家咖啡館,之后還要擴(kuò)展到北京、杭州等地。麥隆咖啡自2016年起開始從一家店迅速擴(kuò)張至20多家。

此外,在新零售風(fēng)向下,互聯(lián)網(wǎng)咖啡品牌如瑞幸咖啡、連咖啡、萊杯咖啡、小咖、星咖科技、友飲等也都獲得資本數(shù)額不等的早期融資。

相比之下,星巴克在一線城市的消費(fèi)者心中已經(jīng)逐漸失去它作為咖啡教育者的魅力。

星巴克的“進(jìn)化”

競(jìng)爭(zhēng)對(duì)手總是會(huì)參照行業(yè)領(lǐng)先者去跟進(jìn)或者調(diào)整自己的市場(chǎng)策略,這種情況在任何行業(yè)都普遍存在,對(duì)于星巴克來(lái)說(shuō),競(jìng)爭(zhēng)對(duì)手現(xiàn)在跟進(jìn)的速度和能力都變快了,這導(dǎo)致了它所建立的創(chuàng)新優(yōu)勢(shì)很快被削弱。

這是星巴克不愿看到的,面對(duì)高品質(zhì)咖啡銷售商和價(jià)格更低廉的競(jìng)爭(zhēng)對(duì)手的壓力,首先,星巴克想到的是擴(kuò)張,在全球范圍內(nèi)的大規(guī)模開店。

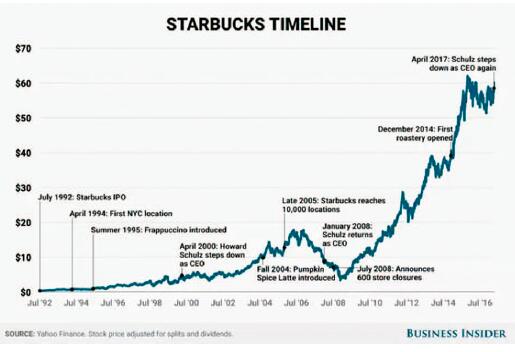

這是一條曾經(jīng)被星巴克驗(yàn)證過(guò)的路。1998年—2008年間,星巴克咖啡店的數(shù)量從1886家增長(zhǎng)到16680家。美國(guó)知名動(dòng)畫連續(xù)劇《辛普森一家》的某一集出現(xiàn)了這樣的畫面:主人公Bart走進(jìn)一家商場(chǎng),抬頭發(fā)現(xiàn)每家店的招牌都成了星巴克。從近兩年星巴克的財(cái)報(bào)中也可以看出,開店是有效的。

而在除美國(guó)之外的新興市場(chǎng)亞洲地區(qū)開店還是最主要的任務(wù)。在今年5月16日中國(guó)召開的2018全球投資者交流會(huì)上,星巴克在中國(guó)市場(chǎng)提出了一個(gè)更大的開店計(jì)劃—星巴克計(jì)劃在未來(lái)5年每年新增600家門店,在2022財(cái)年末(2022年9月底)將中國(guó)大陸市場(chǎng)的門店數(shù)量增至6000家,進(jìn)入230個(gè)中國(guó)城市。

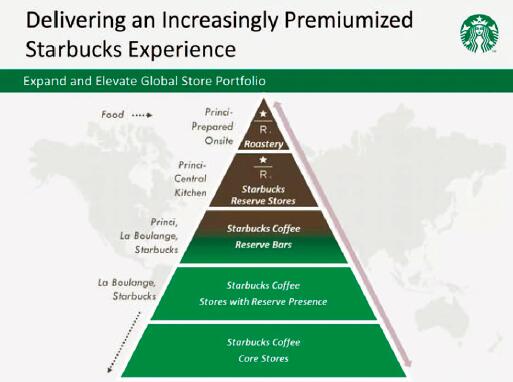

其次是增加門店品類,向高端化拓展。

從近兩年星巴克對(duì)烘焙工坊和臻選咖啡門店不斷加大的投入來(lái)看,高端化是大勢(shì)所趨。

2014年,星巴克在西雅圖開設(shè)了旗下首家烘焙工坊及臻選品鑒館(Roastery),集精品咖啡制造和售賣于一體,轟動(dòng)一時(shí);星巴克海外首家烘焙工坊及臻選品鑒館也于2017年落戶上海,規(guī)模是西雅圖的兩倍,足見(jiàn)中國(guó)市場(chǎng)對(duì)于星巴克無(wú)與倫比的重要性。同時(shí)去年7月份星巴克宣布投資意大利精品烘焙商Princi,將為紐約和上海的精品咖啡店供應(yīng)食品。

目前星巴克的門店結(jié)構(gòu)由高到低包括:

烘焙工坊及臻選品鑒館(Roastery)

臻選咖啡門店(Reserve Stores)

臻選體驗(yàn)吧(Reserve Bars)

提供臻選咖啡的門店(Stores with Reserve Presence)

普通門店(Core Stores)

同時(shí)星巴克也在嘗試諸如得來(lái)速、便利店、流動(dòng)咖啡車等新型門店。

第三,強(qiáng)化消費(fèi)場(chǎng)景。

星巴克的消費(fèi)場(chǎng)景主要包括早餐、午餐和下午茶、晚餐,過(guò)去5年,這三種消費(fèi)場(chǎng)景的業(yè)務(wù)增長(zhǎng)率是22%、30%、19%,午市業(yè)務(wù)增長(zhǎng)顯著。驅(qū)動(dòng)因素不僅是食物品質(zhì)的提高、精品簡(jiǎn)餐盒和三明治等新鮮食品數(shù)量的增加,還有優(yōu)質(zhì)的茶飲料和零食品類。為了增加下午時(shí)段的客流量和客單價(jià),星巴克還擴(kuò)展冷萃咖啡的品種,同時(shí)還推出了傳統(tǒng)季節(jié)性飲品南瓜拿鐵(Pumpkin Spice Latte、獨(dú)角獸星冰樂(lè)(Unicorn Frappuccino)等網(wǎng)紅飲品。

據(jù)了解,自2003年推出以來(lái),南瓜拿鐵已累計(jì)售出2億杯,成了網(wǎng)上各種各種“xxx必備款”的代名詞,獨(dú)角獸星冰樂(lè)也是社交圖片網(wǎng)站Instagram上的熱門飲品,顧客上傳的無(wú)數(shù)照片為星巴克免費(fèi)做了廣告。

第四,推進(jìn)數(shù)字化。

從店面Wi-Fi系統(tǒng)、公司網(wǎng)站、App到社交網(wǎng)絡(luò)賬號(hào),星巴克很早就開始使用這些數(shù)字化手段了解消費(fèi)者需求,并對(duì)產(chǎn)品和服務(wù)進(jìn)行相關(guān)的調(diào)整,用戶可以直接通過(guò)星巴克App提前下單,店內(nèi)取咖啡。

據(jù)了解,手機(jī)支付給星巴克貢獻(xiàn)了30%的銷售額。星巴克首席執(zhí)行官Howard Schultz(霍華德·舒爾茨)曾公開表示:“我們通過(guò)移動(dòng)端的忠誠(chéng)客戶計(jì)劃占據(jù)了行業(yè)主導(dǎo)地位。任何一家公司的實(shí)體零售店都應(yīng)該通過(guò)技術(shù)來(lái)幫助自己的實(shí)體店獲得領(lǐng)先的地位,在無(wú)法左右商場(chǎng)人流量的情況下,讓自己的實(shí)體店依舊能夠吸引消費(fèi)者。”

誰(shuí)是下一個(gè)星巴克?

盡管一些大公司已經(jīng)進(jìn)軍中國(guó)咖啡市場(chǎng),但是星巴克的地位仍十分牢固。咨詢公司Euromonitor的數(shù)據(jù)顯示,去年,中國(guó)專業(yè)咖啡市場(chǎng)產(chǎn)值252億元。其中,星巴克占到了54.8%的份額,遙遙領(lǐng)先于麥當(dāng)勞旗下的McCafe和WhitbreadPlc旗下的Costa Coffee等競(jìng)爭(zhēng)對(duì)手。

首先對(duì)獨(dú)立精品咖啡館而言,目前還沒(méi)有跡象表明獨(dú)立咖啡館已經(jīng)成為大趨勢(shì)。獨(dú)立咖啡館局限于頂級(jí)城市的市場(chǎng),而它們?cè)谡麄€(gè)咖啡市場(chǎng)的銷售收入和利潤(rùn)方面所占份額很小。另外,星巴克對(duì)整個(gè)行業(yè)的影響非常大,許多高端的受“第三波咖啡浪潮”影響的品牌仍然有著很深的星巴克的烙印。

其次,對(duì)于國(guó)內(nèi)的新零售品牌,在新零售時(shí)代,咖啡創(chuàng)業(yè)品牌未來(lái)三年有三個(gè)方向還有發(fā)展的空間和潛力:第一,無(wú)人零售;第二,外賣/外帶;第三,瓶裝即飲產(chǎn)品。

但對(duì)于咖啡這個(gè)品類來(lái)說(shuō),我們認(rèn)為,品牌是競(jìng)爭(zhēng)的核心壁壘。放眼世界,星巴克不乏模仿者,但固有的商業(yè)模式和品牌壁壘一旦形成,很難被追隨者超越。星巴克花了20年打造了一種咖啡文化,這讓大家很容易把咖啡和星巴克聯(lián)系在一起。即使我們看到麥當(dāng)勞推出了McCafe,然后還有藍(lán)山的單杯咖啡機(jī),至少目前還都無(wú)法和星巴克抗衡。品牌是需要長(zhǎng)期積累起來(lái)的,并非短期燒錢能夠一蹴而就。

最后,正如星巴克取代雀巢的速溶咖啡一樣,星巴克以標(biāo)準(zhǔn)化快餐模式起家,隨著中國(guó)經(jīng)濟(jì)的發(fā)展,消費(fèi)者逐漸放棄對(duì)快餐模式的追捧,星巴克的舊有模式也存在未來(lái)被消費(fèi)者拋棄的可能。